☺

客服热线:0755-86016222

工作时间:08:30-18:00

优管网

发布: 2018/09/19

作者:智慧金融研究院

来源:

近年来,随着人工智能(AI)与大数据(Big Data)技术取得革命性突破,智慧金融正逐渐成为现实。数据收集、传输、存取、应用技术的提升使得以往被忽略的线上数据都能被提炼成为评估用户信用质量的重要素材。在这个大背景下,智慧金融业成为投资市场上备受青睐的投资标的。

什么是智慧金融

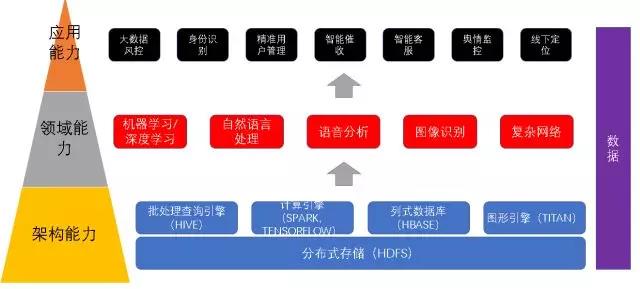

简言之,智慧金融是指科技与金融的全面融合。随着各项前沿技术逐步投入到交易场景之中,金融全流程的智慧化程度因此获得空前提升,包括金融产品、获客、服务、风控等环节也因此全面智慧化(见图)。

智慧金融全流程架构

当金融全流程具备智能驱动力时,以往金融为少数人服务的状况也终将获得改善。传统上,银行风控模型建立在央行征信体系基础上,通过导入央行征信数据库建立了“二八定律”的商业模式。

所谓“二八定律”是指银行间竞相争取前端20%的优质客户,而剩余80%客户则因缺乏征信素材而难以获得银行贷款。对照现实处境,征信数据库覆盖面不足使得金融服务成为少数人才能享有的“特权服务”。据统计,截至目前,征信数据库收录信息人数虽已突破9亿人,其中能生成征信报告的人群则不到4亿人。

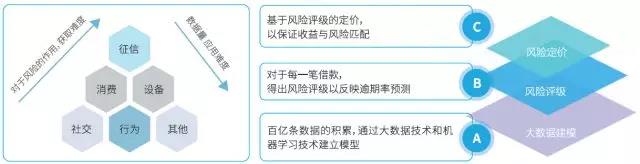

然而,人工智能与大数据建立起金融场景后,用户在日常生活中生成的各类数据都成为评估信用质量的有效素材。在非金融领域产生的大量数据上的挖掘,为没有金融信贷记录的人群提供了获得金融服务的可能性。

传统金融与智慧金融的控模型比较

当AI与大数据被普遍应用到金融场景时,智慧金融也由此诞生。与传统金融相比,智慧金融具有以下特征:

一、智能性:随着AI与大数据在金融场景内持续深化,各功能模块、业务流程将充分集成,机器将取代人从事认知决策判断。通过互联网形成的数据效果超过一般人的预期。举例来说,通过数据存取,在电商平台上生成的数据不仅可以被用来评估消费者的消费习性,也能反映出用户的金融需要,甚至信用风险水平。通过多维度的算法标注,FinTech业者可以很有效地绘制出用户的关联图谱,进而勾勒出用户多维度画像。大量沉淀数据所形成的叠加效应将让科技业者对用户的判断能力优于只依赖征信体系的金融业者。

二、普惠性:以往,银行将“二八定律”作为内部风控的基础,因此导致极大的金融服务盲区。对缺乏信贷记录的群体实施一刀切也让融资难、融资贵的现象难以获得改善。也因此,通过技术能力来对有金融需求的人进行“合理定价”,并通过算法的不断优化来提高金融资源的媒合效率便成为智慧金融的竞争利基。

三、高效性:随着金融智慧化程度的提升,信贷也从以往依赖个人经验转变为以算法、人工智能为基础的智慧化流程。在智慧金融时代,金融授信的处理速度也获得快速提升。有别于简单智慧阶段,银行授信需经过全人力作业,在全面智慧阶段,算力已取代人力成为金融流程中最重要的能力,金融各流程的响应时间也随之获得压缩。

四、安全性:基于AI、大数据等创新技术,风控底层数据和模型不断优化,风控手段也得以持续升级;此外,区块链技术的普及也让用户信息安全获得提升,科技创新也让金融全领域的安全系数进一步获得提升。

智慧金融-绕不开的未来

对于科技业者通过前沿科技赋能金融的创新性冲击,全球金融业者正极力做出回应。2015年4月,时任高盛集团(Goldman & Sachs)总裁布兰克费恩(Lloyd Blankfein)曾做出一番革命性性宣誓称:“高盛是一家科技公司,不是一家银行”。从当年度的雇员结构比例来看,高盛的科技人才总数超过9,000人,占全职雇员比例27%,论人数,高盛对于科技人才的任用数量甚至高过脸书(Facebook)。

在高盛积极从事结构转型的同时,中国的金融业者也没放慢布局的步伐。在中国政府积极推动金融与科技业整合的背景下,国有四大行纷纷与BATJ等四大科技集团签订战略合作协议,通过科技业强大的业务渗透以及场景布局能力来提高竞争优势。

从获利能力来看,银行仍旧维持一枝独秀,但这并未阻碍银行业积极转型的决心,原因在于智慧金融已成了金融业者绕不开的未来。

以2017年为例,四大行税后净利约为8,600亿人民币,而作为中国科技业四巨头,BATJ净利仅920亿人民币。表面看来,面对异军突起的科技业者,传统金融仍维持稳健态势,巨大的体量使得金融业者得以有效抗击科技业者掀起的不对称作战;然而,科技业者通过商业模式的创新,以科技赋能金融却让传统金融面临到了创造性破坏(creative destruction)的挑战。

智慧金融时代的金融全景图

“流量经济”的崛起使得以往被忽略的线上数据成为赋能智慧金融的要素,金融领域商业模式也因此获得创新。以Amazon为例,通过持续布局诸如个人贷款、按揭贷款、零售等场景来构建新的数据领域,而阿里巴巴对此更不遑多让,经过全方位,由线上延伸至线下所积累的大量沉淀数据来完善其信用体系。

沉淀数据就像冰山一样,随着算力与算法的提升,露出水面的比例将逐渐扩大

相较于科技业者对于数据的竞争进入白热化阶段,金融业者热衷于追求短期利润最大化的商业模式显然是难以持久的。

此外,在企业组织架构上的创新也让金融业面临了极大挑战。在传统金融体系架构下,核心决策者、最大利益获得者都不是科技出身的专业技术人才,而是具有金融、法律等背景的专业人才。如果“科学技术是第一生产力”的话,传统金融所需要做的转变,其广度、深度、成本会远高于决策者们的想象。好的技术人才会更愿意加入以科技为核心的公司,而长期来看人才决定一切。

在可预见的未来,银行仍会停留在相对传统的阶段,受到智慧金融的冲击。银行或许也会加强对次级信贷(subprime)群体提供金融服务,也将培育出一些科技金融(TechFin)企业来为银行提供解决方案(Turn-Key Solutions)服务。也因此,如何弥合金融业与科技业之间的既有鸿沟,让金融业的资本优势搭配科技业的创新优势来赋能金融,这就需要金融与科技间的完美平衡。

在智慧金融时代,金融出身的专业人才在金融领域的重要性将衰退,科技出身的专业技术人才的作用会大幅提升。这种搭配的好处在于,如果金融科技发展过热,具备传统风控能力的金融人才能适时地为过热的势头踩踩刹车。但是长期来看,飞得稳需要有风控经验的人才把把关,而决定能飞得多高的却是科技。看一下余额宝横空出世后对于整个行业的冲击,你就会明白我们说的是什么了。

免责声明:本文内容源于网络,仅供参考,不代表本网观点;如涉及版权问题,请及时与我们联系。

市场信息

市场信息